لغة المال هي لغة القوة، لكنها لغة تحتاج إلى قاموس! هل شعرت يوماً بالضياع؟ في المترو سمعتَ «الأسهم رفعت حقوق الملكية»، فابتسمتَ مُحرجًا (embarrassed). في البنك سألوك: «هل تريد قرضًا بضمان أصل؟»، فأطرقتَ. في جروب «شباب خذوا بالكم» قرأتَ «التضخم قاتل»، فتساءلتَ: هل هو وحش أفلام رعب؟!

إحساسك طبيعي؛ فـ ٧١٪ من البالغين في المنطقة العربية لا يتمتعون بمهارات كافية في التخطيط للمستقبل المالي وفقاً لتقرير البنك الدولي للتنمية البشرية.

لهذا، وضعنا بين يديك دليل مصطلحات الإدارة المالية الشخصية للمبتدئين هذا، الذي يقدم لك كل ما تحتاج لمعرفته، مُبسطاً بأمثلة من واقعنا العربي، حتى تتخطى عتبة «أفهم» إلى «أستطيع».

اقرأ ثم طبّق فوراً.

- 1 ١. المصطلحات الأساسية (A-C): Asset, Budget, Credit

- 2 ٢. المصطلحات المتوسطة (D-F): Debt, Equity, Finance

- 3 ٣. المصطلحات المتقدمة (G-I): Inflation, Investment, Liability

- 4 ٤. المصطلحات الشائعة (J-L): Loan, Mortgage

- 5 ٥. المصطلحات الإضافية (M-O): Net Worth, Overhead

- 6 ٦. اختبار سريع: هل فهمت؟

- 7 ٧. الأسئلة الشائعة (FAQ)

- 8 خاتمة: ابدأ بتطبيق أول مصطلح اليوم!

- 9 المصادر والمراجع

١. المصطلحات الأساسية (A-C): Asset, Budget, Credit

هذه هي المفاتيح التي ستبني عليها أساسك المالي.

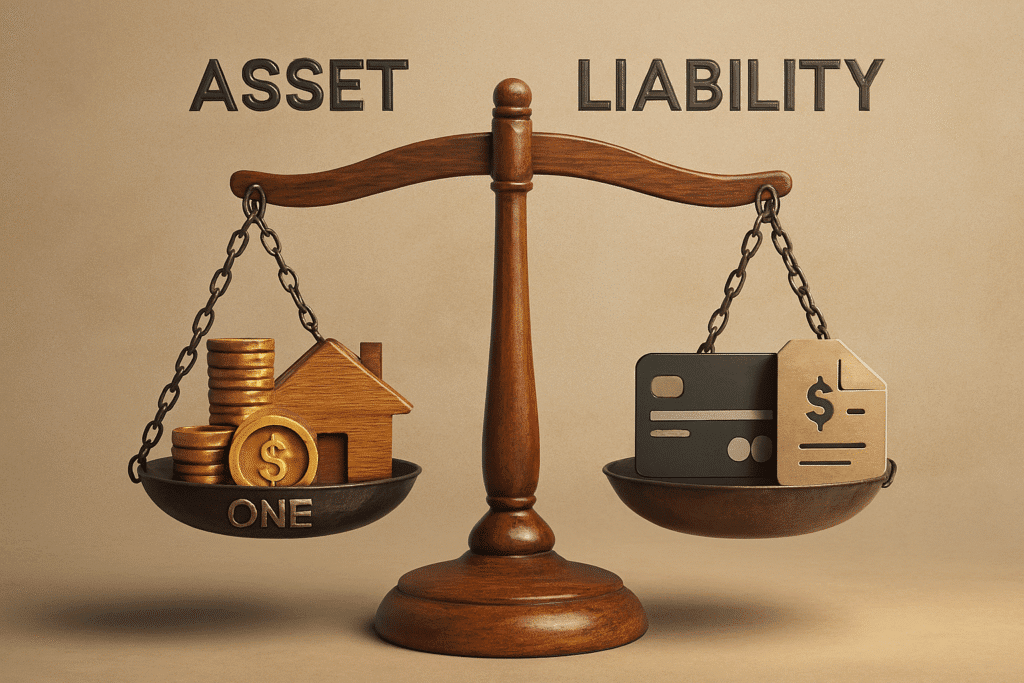

ما الفرق بين Asset وLiability؟

الفرق جوهري؛ فالأصل (Asset) يضع المال في جيبك، بينما الالتزام (Liability) يأخذ المال منه.

وفهمك لهذا التمييز هو اللبنة الأولى في بناء الثروة.

أولاً: Asset (الأصل)

هو كل ما تملكه ويُدخل لك نقوداً (مثل دخل إيجار) أو يحتفظ بقيمته ويزيد مع الوقت.

مثال : شقة في عَمّان تؤجرها بـ ٢٠٠ دينار شهرياً، أو أسهم في شركة قوية تدرّ توزيعات أرباح سنوية.

ثانياً: Budget (الميزانية)

هي خطة مكتوبة لتنظيم وتوجيه إنفاقك الشهري؛ هي أداة التحكم بالتدفق النقدي.

كيف تستخدم Budget يومياً؟

قم بتوزيع راتبك (مثلاً ٨٠٠٠ ريال سعودي) قبل أن يصل، مُخصصاً ٤٠٠٠ للإيجار والكهرباء، و٢٠٠٠ للطعام والمواصلات، و٢٠٠٠ للادخار والاستثمار والترفيه.

يمكنك تبسيط الأمر عبر قاعدة الـ ٥٠/٣٠/٢٠،

ثالثاً: Credit (الائتمان)

هو الثقة الممنوحة لك من قِبل جهة مالية (البنك) على سداد دينك لاحقاً. هذه الثقة تُقاس بملفك الائتماني. مثال: بطاقة ائتمان بحد ١٠ آلاف جنيه تتيح لك شراء هاتف بـ ٤٠٠٠ جنيه وسداده على ١٢ شهراً بفائدة ١٪ شهرياً.

تحذير: سداد الحد الأدنى فقط يضاعف التكلفة؛ ففي هذا المثال، قد يكلفك نحو ٤٨٠ جنيهًا فوائد إضافية!

٢. المصطلحات المتوسطة (D-F): Debt, Equity, Finance

هذه المصطلحات تبدأ في تحديد وضعك المالي وتعاملك مع الالتزامات الكبرى.

أولاً: Debt (الدين أو الخصم)

هو مال أو التزام يجب عليك إرجاعه مع فائدة.

مثال : قرض سيارة بقيمة ٥٠ ألف ريال بفائدة ٥٪ سنوية، مما يعني قسطاً شهرياً قدره ١٬٠٧٥ ريالاً تقريباً لمدة ٥ سنوات.

دين جيد مقابل دين سيئ: دين يشتري أصلًا يدرّ دخلاً (كعقار مؤجر) يُعد جيداً؛ دين لشراء سلعة استهلاكية (هاتف جديد) يُعد سيئاً.

ثانياً: Equity (حقوق الملكية)

هي القيمة المتبقية من أصولك بعد سداد جميع التزاماتك (الأصول مطروحاً منها الخصوم).

مثال : شقتك في الدار البيضاء تُقدَّر بـ ٦٠٠ ألف درهم وعليك قرض ٢٠٠ ألف درهم،

إذاً حقوق الملكية (Equity) تساوي ٤٠٠ ألف درهم. كلما زادت حقوق ملكيتك، زادت ثروتك الحقيقية.

| العنصر المالي | القيمة بالدرهم المغربي (مثال) | الملاحظة |

|---|---|---|

| الأصول (Assets) | 600,000 درهم | شقة تمتلكها |

| ناقص: الالتزامات/الدين (Liability) | (200,000 درهم) | قرض عقاري متبقي |

| يساوي: حقوق الملكية (Equity) | 400,000 درهم | صافي القيمة الحقيقية |

ثالثاً: Finance (التمويل)

يُشير إلى كل نشاط يتعلق بإدارة الأموال، سواء جمعها، استخدامها، أو استثمارها.

مثال: التمويل العقاري بـ ٧٠٪ من سعر الشقة لمدة ٢٠ سنة،

أو حصولك على قرض مشروع صغير بـ ٢٠ ألف ريال من بنك التنمية الاجتماعية.

٣. المصطلحات المتقدمة (G-I): Inflation, Investment, Liability

هذه المصطلحات تربط وضعك المالي الشخصي بالاقتصاد الكلي.

أولاً: Inflation (التضخم)

هو ارتفاع عام ومستمر في مستوى الأسعار، مما يقلل من القوة الشرائية لأموالك.

هل Inflation خطير؟

نعم، التضخم آكل صامت لقيمة مدخراتك. فوفقاً للبيانات،

وقد سجل التضخم السنوي في مصر ١٣٫٩٪ في مايو ٢٠٢٥ بحسب [البنك المركزي المصري]، مما يتطلب استراتيجيات قوية لحماية مدخراتك.

ثانياً: Investment (الاستثمار)

هو تخصيص مالك في أصول تتوقع أن تُدرّ عائداً أو تُحقق نمواً بمرور الوقت. الاستثمار هو مضاد التضخم الأقوى.

مثال : شراء ١٠ أسهم في شركة محلية بـ ٩٠ ريالاً للسهم وبيعها بعد سنة بـ ١١٠ ريالات، مما يحقق ربحاً قدره ٢٠٠ ريال (٢٢٪ عائد). يمكنك البدء بالاستثمار حتى لو بـ ١٠٠ ريال شهرياً في صناديق متوافقة مع الشريعة.

ثالثاً: Liability (الالتزام)

أي دين أو التزام مالي عليك سداده للآخرين، أو هو المال الذي يخرج من جيبك.

مثال عربي: قسط سيارتك الشهري ١٬٢٠٠ ريال، اشتراك الجيم ٢٩٩ ريال، أو فاتورة الكهرباء ٣٥٠ ريال؛

كلها التزامات ثابتة أو شبه ثابتة.

٤. المصطلحات الشائعة (J-L): Loan, Mortgage

قرارات التمويل الكبرى تأتي مع هذه المصطلحات.

أولاً: Loan (القرض)

هو مبلغ مالي تمنحه مؤسسة مقابل فائدة محددة وسداد على أقساط متفق عليها.

مثال: قرض زواج شخصي ١٥٠ ألف ريال بفائدة ٥٪ سنوية يعني قسطاً شهرياً يقدر بـ ٣٬١٦٦ ريالاً تقريباً لمدة ٥ سنوات.

ثانياً: Mortgage (الرهن العقاري)

هو قرض طويل الأجل يتم ضمانه بالعقار الذي تشتريه.

مثال: شقة بقيمة ٧٥٠ ألف ريال؛ البنك يموّل ٧٠٪ منها (٥٢٥ ألف ريال) لمدة ٢٠ سنة بفائدة ٤٫٥٪، مما ينتج قسطاً شهرياً بحدود ٣٬٣٠٠ ريال.

نصيحة ضرورية: جرّب [حاسبة التمويل الشخصي من البنك الأهلي السعودي] قبل التوقيع؛ ففرق ٠٫٥٪ فقط في الفائدة قد يعني ٤٠ ألف ريال إضافية تدفعها على مدى القرض!

٥. المصطلحات الإضافية (M-O): Net Worth, Overhead

الآن حان الوقت لقراءة صحتك المالية العامة.

أولاً: Net Worth (صافي الثروة)

هو ميزانك المالي الشخصي؛ وهو إجمالي أصولك مطروحاً منه إجمالي التزاماتك.

مثال : لديك أصول (شقة، سيارة، مدخرات) بقيمة ٩٠٠ ألف جنيه، وعليك التزامات (قروض وبطاقات) ٣٥٠ ألف جنيه، إذاً صافي ثروتك هو ٥٥٠ ألف جنيه (موجب).

الهدف: اجعل هدفك زيادة هذا الرقم شهرياً، ولو بنسبة ١٪.

ثانياً: Overhead (التكاليف الثابتة)

هي المصروفات الأساسية التي لا تتغير كثيراً بغض النظر عن استهلاكك.

مثال: إيجار الشقة ٢٠٠٠ ريال، اشتراك الإنترنت ٣٠٠ ريال، تأمين السيارة ٤٥٠ ريال.

فكرة توفير عملية: تخفيض ١٠٪ فقط من هذه التكاليف الثابتة يمكن أن يوفر لك آلاف الريالات سنوياً!

قصة نجاح ملموسة (لتحفيز الجمهور)

«فاطمة»، ٢٩ عاماً، مُعلّمة بالقاهرة، راتبها ٧٠٠٠ جنيه. رفعت صافي ثروتها (Net Worth) من «سالب ١٢ ألف» إلى «موجب ٩٠ ألف» جنيه خلال أربع سنوات بثلاث خطوات بسيطة:

١. قلّلت التكاليف الثابتة (Overhead).

٢. سددت بطاقة الائتمان أولاً (الديون ذات الفائدة الأعلى).

٣. استثمرت ٥٠٠ جنيه شهرياً في صندوق مؤشرات (ETF).

٦. اختبار سريع: هل فهمت؟

١. المصطلح الذي يُطلق على «قيمة البيت بعد خصم القرض»:

أ) Asset، ب) Equity، ج) Loan.

٢. إذا ارتفع سعر الكيلو من ١٠ إلى ١١ جنيهاً خلال عام:

أ) Inflation، ب) Investment، ج) Budget.

٣. أي مما يلي يُعد Liability؟

أ) شقة تؤجرها، ب) أقساط بطاقة ائتمان، ج) حساب التوفير.

الإجابة الصحيحة لكل سؤال هي: ١-ب، ٢-أ، ٣-ب.

٧. الأسئلة الشائعة (FAQ)

س١: هل يُمكن اعتبار الذهب المصوغ Asset؟

نعم، يُعد أصلاً، لكنه «أصل غير مُنتِج» ما لم تتاجر به.

يُفضل الذهب كأداة لحفظ القيمة ضد التضخم وليس لتوليد دخل مباشر.

س٢: كيف أحسب Budget إذا كان دخلي غير ثابت؟

أفضل طريقة هي أخذ متوسط الدخل لآخر ٦ أشهر،

ثم تطبيق قاعدة ٥٠/٣٠/٢٠ على هذا المتوسط (٥٠٪ احتياجات، ٣٠٪ رغبات، ٢٠٪ ادخار واستثمار).

س٣: هل يؤثر سداد القرض مبكرًا على Credit Score؟

قد ينخفض مؤقتاً، لكن هذا التأثير يكون بسيطاً مقارنةً بفائدة تقليل الدين (Debt) وتحرير التدفق النقدي لديك، وهو الأهم على المدى الطويل.

س٤: متى يكون Mortgage أفضل من الإيجار؟

عندما يكون الإيجار السنوي أكبر من ٦٪ من سعر العقار، وتخطط للإقامة في العقار لمدة تزيد عن ٧ سنوات.

خاتمة: ابدأ بتطبيق أول مصطلح اليوم!

الآن وقد فهمت مصطلحات الإدارة المالية الشخصية للمبتدئين، حان وقت التطبيق. افتح ملفك المالي الآن، اكتب أول أصل (Asset) تراه، حدّث ميزانيتك (Budget)، واربط كل فاتورة بالتزام (Liability) لتحسب صافي ثروتك (Net Worth) الحقيقي.

ابدأ بخطوة صغيرة، وشارك هذا الدليل مع صديق، وابدآ رحلة financial-liberation.com معاً اليوم.

المصادر والمراجع

١. [استطلاع الشباب العربي والثقافة المالية ٢٠٢٣](https://acrs Egypt 2023): المركز العربي للأبحاث.

٢. البنك المركزي المصري: بيانات التضخم السنوي، مايو ٢٠٢٥.

٣. [حاسبة التمويل العقاري](رابط حاسبة ساما): البنك المركزي السعودي (ساما).