- 1 المقدمة

- 2 الكتاب الأول: أهم كتب الإدارة المالية الشخصية: الأب الغني والأب الفقير

- 3 الكتاب الثاني: “فكر وازداد ثراءً” — نابليون هيل

- 4 الكتاب الثالث: “المليونير التلقائي” — ديفيد باخ

- 5 الكتاب الرابع: “الإدارة المالية للمبتدئين” — عربي

- 6 الكتاب الخامس: “علم نفس المال” — مورجان هاوزل

- 7 الكتاب السادس: “التوفير الذكي” — عربي

- 8 الكتاب السابع: “الاستثمار البسيط” — جون بوغل

- 9 الكتاب الثامن: “الديون الجيدة” — عربي

- 10 الكتاب التاسع: “بناء الثروة” — جورج كلاسون

- 11 الكتاب العاشر: “الحرية المالية” — توني روبنز

- 12 مؤشر القراءة: كم كتابًا قرأته؟

- 13 الخاتمة: لماذا يجب أن تبدأ قراءة كتب الإدارة المالية الشخصية الآن؟

- 14 المصادر والمراجع

المقدمة

في عالم اليوم السريع، أصبح تعلم “كتب الإدارة المالية الشخصية” أمرًا أساسيًا لتحقيق الاستقرار. فإذا كنت شابًا أو شابة بين 18 و35 عامًا، بدخل متوسط أو محدود، وتعليم متوسط أو أقل، فهذا الدليل لك. سنشرح ببساطة، مع افتراض عدم وجود خلفية سابقة، وأمثلة من الرياض أو القاهرة. الإدارة المالية الشخصية (Personal Finance – الإدارة المالية الشخصية) تساعد في إدارة الأموال اليومية لنمو مستقبلي.

ووفقًا لتقارير البنك الدولي 2025، يعاني 60% من الشباب العربي من نقص المعرفة المالية، مما يزيد الديون. وتطبيق النصائح يوفر 20% من الدخل، مما يقلل الضغوط، بينما الإهمال يؤدي إلى مشاكل مستمرة.

(( البنك الدولي – إحصاءات الشمول المالي في الدول العربية 2025))

سنشرح كل كتاب مع خطوات عملية، أمثلة عربية، وقصص نجاح. وكل خطوة تبني استقلالًا ماليًا.

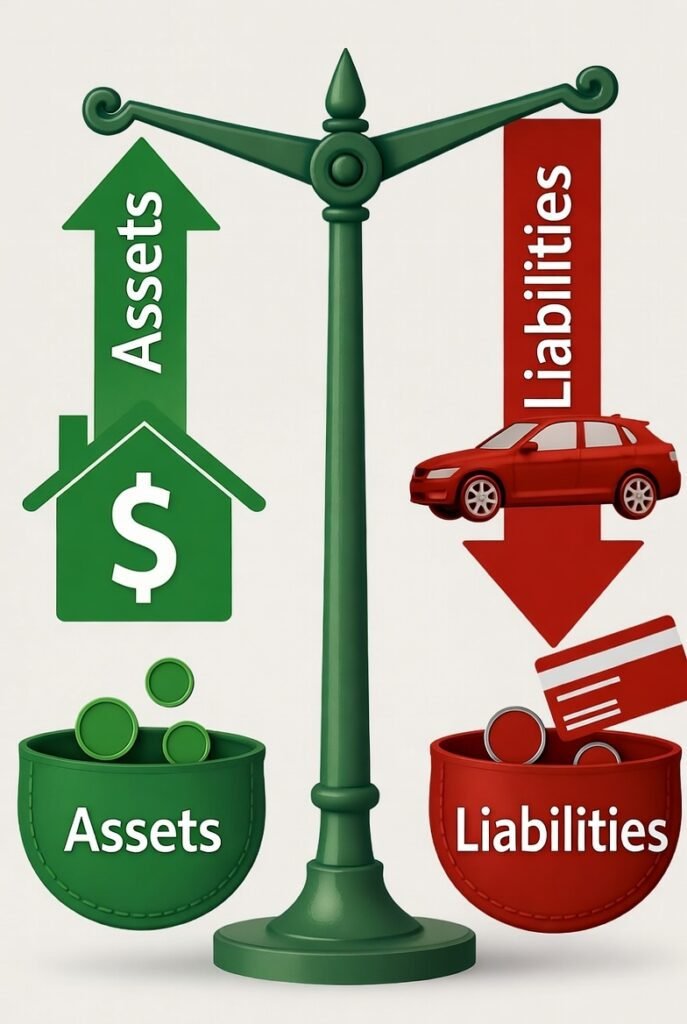

الكتاب الأول: أهم كتب الإدارة المالية الشخصية: الأب الغني والأب الفقير

هذا الكتاب يروي قصة كيوساكي الذي تعلم من والدين: واحد فقير وآخر غني. الفكرة الرئيسية هي الفرق بين “الأصول” (Assets – ما يجلب دخلًا) والالتزامات (Liabilities – ما يستهلك الأموال). الأصول تولد دخلًا سلبيًا، والالتزامات تزيد المصروفات.

هو الخطوة الأولى نحو الحرية المالية.

لماذا تقرأه؟

هذا الكتاب سيغير نظرتك إلى المال، مما يقلل الاعتماد على الراتب.

في القاهرة بدخل 6000 جنيه، اشترِ غرفة بقرض جيد وأجرها مقابل 1500 جنيه. تقرير البنك المركزي المصري 2025 يشير إلى أن 40% من الديون سيئة، مما يزيد الضغط؛ وتطبيقك لما في هذا الكتاب سيبني لك استقلالًا.

خطوات عملية:

١. اكتب قائمة أصولك والتزاماتك.

٢. ادخر 10% من الدخل لحساب توفير.

٣. اقرأ فصلًا أسبوعيًا وطبقه.

٤. تابع التقدم شهريًا.

مؤشر القراءة: سهل (9/10)، 8-12 ساعة،

الكتاب سهل جدًا للفهم، ومناسب للمبتدئين أو لمن ليس لديهم خلفية سابقة في الموضوع. ومترجم للغة العربية.

قصة نجاح: في الإمارات، اشترى محمد سيارة مستعملة بقرض جيد وأجّرها، مما زاد دخله 35% في عامين، حسب قصص UAE 2025.

جدول يوضح لفرق بين الأصول والالتزامات

| النوع | التعريف | مثال عربي | النتيجة إذا طبقت | النتيجة إذا أهملت |

|---|---|---|---|---|

| الأصول | تجلب دخلًا | شقة مؤجرة في القاهرة | دخل إضافي | – |

| الالتزامات | تستهلك أموالًا | سيارة بأقساط في الرياض | – | ديون متراكمة |

الكتاب الثاني: “فكر وازداد ثراءً” — نابليون هيل

هيل درس 500 ناجحًا ليستخلص 13 مبدأ، مثل الرغبة (Desire – هدف محدد) والإيمان (Faith – اعتقاد بالنجاح). الرغبة تحول الأفكار إلى أفعال، والإهمال يؤدي إلى عدم تقدم.

لماذا تقرأه؟

هذا الكتاب يبني عقلية الثراء. لإنه يساعدك على التفكير مثل الأشخاص الناجحين ماليًا (مثل كيفية ادخار المال، الاستثمار، وتجنب الديون).

مثال عملي: إذا كان دخلك الشهري 4000 ريال سعودي في مدينة الرياض، فإن الكتاب ينصحك بتحويل 10% (أي 400 ريال) من دخلك إلى مشروع صغير (مثل بيع منتجات عبر الإنترنت أو استثمار في شيء يولد دخلًا إضافيًا).

وقد لوحظ أن 70% من الشباب في المنطقة لا يمتلكون عقلية الثراء (أي لا يعرفون كيفية إدارة المال أو الاستثمار).

مما زاد الديون

وبالتطبيق لما في هذا الكتاب فإن ذلك سيؤدي لتقليل الديون وتعزيز الثقة.” والكتاب أيضا متوفر باللغة العربية.

خطوات عملية:

١. اكتب هدفًا ماليًا.

٢. كرره يوميًا.

٣. وضع خطة شهرية.

٤. استمر رغم الفشل.

قصة نجاح: في دبي، حدد أحمد هدف 50000 درهم وبدأ مشروعًا، مما ساعده على شراء منزل في 5 سنوات.

جدول لأهم 5 مبادئ من كتاب ((فكر وازدد ثراءً))

| المبدأ | الشرح | مثال من القاهرة | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| الرغبة | هدف محدد | توفير 3000 جنيه | تبدأ النجاح | عدم تقدم |

| الإيمان | اعتقاد بالنجاح | زيادة الدخل 20% | تعزز الثقة | شكوك |

| التخطيط | خطة واضحة | قائمة المصروفات | يرتب الخطوات | فوضى |

| المثابرة | استمرار | محاولة قلب الخسارة | يبني النجاح | استسلام |

| الإبداع | أفكار جديدة | بيع عبر الإنترنت | يفتح فرص | فقدان فرص |

الكتاب الثالث: “المليونير التلقائي” — ديفيد باخ

ديفيد باخ يركز على “الأتمتة” (Automation – جعل الادخار تلقائيًا)، حيث تخصم نسبة من الدخل آليًا قبل الإنفاق. الأتمتة: تعني إعداد تحويل بنكي تلقائي إلى حساب استثماري، حتى لا تنسى أو تتردد، مما يبني المدخرات دون جهد يومي. كما يناقش “الاستثمار في المؤشرات” (Index Investing – استثمار في صناديق تغطي السوق بأكمله)، وهو طريقة آمنة للنمو طويل الأمد لأنها تقلل المخاطر مقارنة بالأسهم الفردية، وتجنب “الديون السيئة” (Bad Debt – ديون استهلاكية مثل بطاقات الائتمان التي تأكل الفوائد دون عائد).

لماذا هذه المفاهيم مهمة؟

الأتمتة مهمة لإنها تحول الادخار إلى عادة، مما يمنع الإنفاق الزائد ويضمن نموًا مستمرًا،

أما إهمالها فيؤدي إلى إنفاق كل الدخل وتراكم الديون، كما يحدث في نهاية الشهر للكثيرين.

لماذا تقرأه؟ يجعل بناء الثروة سهلًا وتلقائيًا، خاصة لمن لديهم جدول مزدحم أو تعليم محدود.

مثال من مصر

بدخل 5000 جنيه في القاهرة، حوّل 500 جنيه تلقائيًا إلى صندوق استثماري، مما يجعله ينمو إلى عشرات الآلاف مع الفائدة المركبة (Compound Interest – الفائدة المركبة، حيث تكسب الفائدة على الفائدة السابقة).

وفي تقرير للبنك المركزي المصري 2025 يظهر ارتفاع الشمول المالي إلى 54.4% لدى الشباب، لكن 46% لا يدخرون بانتظام، مما يؤدي إلى أزمات مالية مفاجئة مثل فقدان الوظيفة.

والتطبيق يوفر أمانًا طويل الأمد، بينما الإهمال يزيد الاعتماد على القروض.

خطوات عملية:

١. اذهب إلى بنكك وأعد تحويلًا تلقائيًا بنسبة 10% من الراتب إلى حساب توفير.

٢. اختر حسابًا بفائدة مركبة عالية، وابحث عن صناديق مؤشرات مثل ETF.

٣. تجنب الديون السيئة بتجنب الشراء غير الضروري عبر البطاقات.

٤. تابع الحساب كل شهر لترى كيف تنمو المدخرات، واضبط النسبة إذا زاد الدخل.

٥. ابدأ صغيرًا، مثل 200 جنيه أولًا، ثم زد تدريجيًا إلى 15% لتعزيز النمو.

قصة نجاح تحفيزية: في السعودية،

بدأت فاطمة، وهي موظفة بدخل متوسط، بدأت بأتمتة ادخارها بعد قراءة الكتاب. وخلال 3 سنوات، تمكنت من جمع 50000 ريال، مما ساعدها في شراء سيارة دون ديون إضافية. هذه القصة تظهر كيف يمكن للأتمتة أن تحول الحياة من ضغط يومي إلى استقرار، حتى مع مسؤوليات وضغوطات الحية.

جدول مقترح لخطوات الأتمتة

| الخطوة | الشرح التفصيلي | مثال | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| ادخر أولًا | خصم تلقائي من الراتب | 400 ريال من 4000 | يبني عادة الادخار | إنفاق كل الدخل |

| استثمر في المؤشرات | صناديق تغطي السوق | صندوق S&P 500 | نمو آمن | خسارة فرص النمو |

| تجنب الديون السيئة | تجنب البطاقات للاستهلاك | لا تشتري هاتف بقرض | يقلل الفوائد غير المنتجة | ديون متراكمة وضغط نفسي |

| تابع النمو | مراجعة شهرية | تحقق من الحساب | يعزز الثقة | عدم تعديل الخطة |

| زد النسبة | زيادة تدريجية | من 10% إلى 15% | يسرع الثراء | بطء في التقدم |

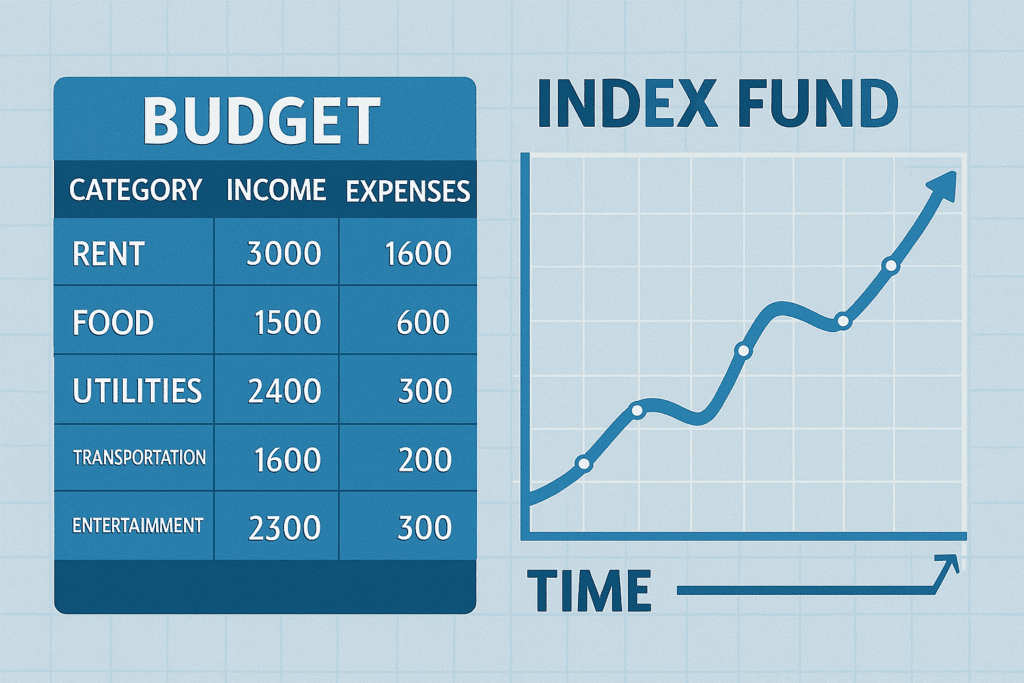

الكتاب الرابع: “الإدارة المالية للمبتدئين” — عربي

هذا الكتاب العربي، مثل “مهارات الإدارة المالية الشخصية” لسليمان الشحومي، يبدأ من الأساسيات. ويركز على “الميزانية الشخصية” (Budget – قائمة الدخل والمصروفات)، ويقوم بعمل خطة شهرية تقسم الدخل إلى فئات، مثل تخصيص نسبة للإيجار والطعام والادخار، لتجنب الهدر. كما يشرح “الادخار” (Saving – حفظ جزء من الدخل) كأولوية، و”الاستثمار” (Investing – وضع الأموال في أصول تنمو مثل الأسهم أو السندات).

لماذا وضع ميزانية مهم للغاية؟

لإن الميزانية تحول الفوضى إلى نظام، مما يساعد على التوفير للاستثمار وتقليل الديون،

أما إهمالها فيؤدي إلى إنفاق عشوائي ونقص وأزمات في نهاية الشهر.

لماذا تقرأه؟

كتاب عربي وبسيط، مثالي للمبتدئين ذوي الخلفية المحدودة.

مثال يمكن تطبيقه في القاهرة ((بدخل 8000 جنيه، قسمه إلى 2000 للإيجار، 1500 للطعام، 1000 للادخار، 500 للاستثمار.))

خطوات عملية:

١. سجل دخلك ومصروفاتك لأسبوع كامل لفهم الأنماط.

٢. ادخر 20% من الدخل في حساب بنكي آمن.

٣. ابدأ استثمارًا بسيطًا مثل شراء أسهم في شركات محلية أو سندات حكومية.

٤. راجع الميزانية أسبوعيًا وقم بموازنتها في حال زادت التكاليف.

٥. استخدم تطبيقات مجانية لتتبع المصروفات لتسهيل العملية.

مراجعة الميزانية الشهرية: 5 أسئلة عملية + نموذج طباعي مجاني

قصة نجاح تحفيزية: في الأردن، ساعد الكتاب سلمى، وهي ربة منزل ذات تعليم متوسط، في إعداد ميزانية أسرتها.

وخلال عامين، وفرت 20000 دينار لبدء مشروع صغير لبيع منتجات منزلية، مما زاد دخل الأسرة بنسبة 40%،

هذه القصة تبرز كيف تحول الميزانية البسيطة الحياة من نقص إلى نمو.

جدول مقترح لتقسيم الميزانية

| الفئة | النسبة المقترحة | مثال تفصيلي | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| الإيجار | 25% | 2000 جنيه لشقة صغيرة | تغطية الأساسيات | تأخير في الدفعات |

| الطعام | 20% | 1600 جنيه لوجبات يومية | الحفاظ على الصحة | إسراف يقلل المدخرات |

| الادخار | 15% | 1200 جنيه في حساب بنكي | بناء احتياطي | نقص في حالات الطوارئ |

| الاستثمار | 10% | 800 جنيه في أسهم | نمو طويل الأمد | فقدان فرص الثراء |

| المصروفات الأخرى | 30% | 2400 جنيه للنقل والترفيه | توازن الحياة | فوضى في الإنفاق |

الكتاب الخامس: “علم نفس المال” — مورجان هاوزل

يشرح مورجان هاوزل كيف تؤثر العواطف على قراراتنا المالية. المفهوم الرئيسي “الوقت أهم من المال” (Time is More Valuable – ابدأ الادخار مبكرًا للاستفادة من الفائدة المركبة)، الفائدة المركبة تعني كسب فائدة على الفائدة السابقة، مما يجعل المدخرات تنمو أسرع مع الزمن. كما يناقش “التواضع المالي” (Financial Humility – تجنب الثراء السريع وتركيز على الاستقرار)، و”التخطيط للمفاجآت” (Planning for Surprises – بناء صندوق طوارئ للأزمات غير المتوقعة مثل فقدان وظيفة).

لماذا مهمة؟

لإنها تساعد في تجنب الأخطاء العاطفية مثل الإنفاق الاندفاعي، مما يبني ثروة مستدامة،

وإهمالها يؤدي إلى قرارات خاطئة تحت الضغط.

لماذا تقرأه؟

يفسر علم النفس وراء الفشل المالي رغم المعرفة.

فمثلا في الرياض بدخل 5000 ريال، ابنِ صندوق طوارئ يغطي 6 أشهر (30000 ريال) للحماية من الأزمات.

التطبيق يحمي من الخسائر، بينما الإهمال يؤدي إلى توتر مستمر.

خطوات عملية:

١. ابدأ الادخار مبكرًا، حتى لو 200 ريال شهريًا.

٢. استثمر في أصول طويلة الأجل مثل العقارات أو الأسهم الكبيرة.

٣. أنشئ صندوق طوارئ بتخصيص 10% شهريًا حتى يصل 6 أشهر من المصروفات.

٤. تجنب الإنفاق العاطفي بكتابة قائمة قبل الشراء.

٥. راجع قراراتك المالية أسبوعيًا لتجنب الأخطاء.

10 خطوات عملية لاكتشاف أين يذهب مالك — كن محققًا ماليًا!

قصة نجاح تحفيزية: في مصر، ساعد الكتاب محمود، وهوموظف ذو دخل محدود، في تجنب الإنفاق العاطفي بعد فقدان وظيفة سابقة. بنى صندوق طوارئ خلال عام، مما سمح له ببدء مشروع صغير دون ديون، وزاد دخله بنسبة 30%،

جدول مقترح لعوامل نفسية

| العامل | الشرح التفصيلي | مثال من الرياض | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| الوقت | ابدأ مبكرًا للفائدة المركبة | ادخار من 25 سنة | نمو أكبر | تأخر الثراء |

| التواضع | تجنب الاستعجال | استثمار طويل | استقرار | خسائر سريعة |

| التخطيط للمفاجآت | صندوق طوارئ | 6 أشهر مصروفات | حماية من الأزمات | الديون المفاجئة |

| تجنب العواطف | قائمة قبل الشراء | تجنب الاندفاع | قرارات حكيمة | إنفاق زائد |

| مراجعة القرارات | أسبوعية | تحليل المصروفات | تجنب الأخطاء | تكرار الخسائر |

الكتاب السادس: “التوفير الذكي” — عربي

كتاب عربي يركز على “تجنب الهدر” (Avoid Waste – خفض المصروفات اليومية غير الضرورية)،

يهتم بتحليل الإنفاق اليومي مثل شراء قهوة خارجية واستبدالها بمنزلية لتوفير يومي. كما يناقش “الشراء الذكي” (Smart Shopping – واستخدام تطبيقات للعروض والمقارنة)، و”الاستثمار الصغير” (Micro Investing – ووضع مبالغ صغيرة في أسهم أو صناديق).

لماذا مهمة؟

لإنها تحول التوفير إلى عادة، مما يزيد المدخرات من دون حرمان.

وإهمالها يؤدي إلى إنفاق غير مدروس وزيادة الديون.

لماذا تقرأه؟

عملي للظروف الاقتصادية العربية. في بيروت بدخل محدود، وفر 500 ليرة يوميًا من القهوة.

تطبيق ما في الكتاب يبني احتياطي، بينما الإهمال يقلل الفرص.

خطوات عملية:

١. تحلل مصروفاتك اليومية لتحديد الهدر.

٢. استخدم تطبيقات مثل Talabat للمقارنة.

٣. ابدأ استثمارًا صغيرًا بـ100 ريال شهريًا في أسهم.

٤. حدد قاعدة “انتظر 24 ساعة” قبل شراء أي شيء غير ضروري.

٥. تابع التوفير أسبوعيًا واضبط الخطة.

7 خطوات عملية للتخلص من الديون نهائيًا

قصة نجاح تحفيزية: في لبنان، وفرت رنا، طالبة ذات دخل جزئي، 10000 دولار خلال 4 سنوات بتجنب الهدر واستخدام عروض، مما ساعدها في تمويل دراستها العليا دون قروض، هذه القصة تبرز قوة التوفير الذكي في الظروف الصعبة.

جدول مقترح لطرق التوفير

| الطريقة | الشرح التفصيلي | مثال من بيروت | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| تجنب الهدر | خفض يومي | القهوة المنزلية | توفير شهري 600 | إسراف يومي |

| شراء ذكي | تطبيقات عروض | مقارنة الأسعار | صفقات أفضل | دفع زائد |

| استثمار صغير | مبالغ قليلة | 100 ريال في الأسهم | نمو تدريجي | عدم الاستفادة |

| قاعدة 24 ساعة | تأجيل الشراء | انتظار قبل الشراء | تجنب الاندفاع | إنفاق عشوائي |

| تتبع أسبوعي | المراجعة | دفتر المصروفات | ضبط الخطة | فوضى مستمرة |

الكتاب السابع: “الاستثمار البسيط” — جون بوغل

يشرح جون بوغل “صناديق المؤشرات” (Index Funds – صناديق تستثمر في السوق بأكمله)، (( بدل اختيار أسهم فردية محفوفة بالمخاطر، استثمر في صندوق يغطي مئات الشركات مثل S&P 500))، مما يقلل الخسائر. كما يناقش “التكلفة المنخفضة” (Low Cost – اختيار صناديق برسوم قليلة للتوفير على المدى الطويل)، و”الاستثمار طويل الأمد” (Long-Term Investing – والاحتفاظ بها لسنوات للاستفادة من النمو).

لماذا مهمة؟

لإنها تجعل الاستثمار آمنًا وبسيطًا، مما يبني ثروة دون خبرة كبيرة،

وإهمالها يؤدي إلى مضاربات خاسرة.

لماذا تقرأه؟ لإنه كتاب بسيط للمبتدئين.

مثال في دبي وبدخل 5000 درهم، استثمار 500 شهريًا في صندوق. OECD 2025: مع معرفة منخفضة في الاستثمار قد تؤدي إلى خسائر

التطبيق يضمن نموًا، بينما الإهمال يفقد فرص.

خطوات عملية:

١. ابحث عن صناديق مؤشرات منخفضة التكلفة مثل Vanguard.

٢. اختر رسومًا أقل من 0.5%.

٣. اجعل استثمارك طويل الأمد دون بيع سريع.

٤. ابدأ بمبلغ صغير وأضف له شهريًا.

٥. راجع الأداء سنويًا للتعديل.

قصة نجاح تحفيزية: في الإمارات، بنى خالد، عامل بناء ذو تعليم أساسي، ثروة صغيرة باستثمار في صناديق مؤشرات خلال 10 سنوات، مما وفر له تقاعدًا مريحًا، وهذا يثبت فعالية البساطة.

جدول مقترح لمزايا الصناديق

| الميزة | الشرح التفصيلي | مثال من دبي | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| تغطية السوق | استثمار واسع | S&P 500 | تقليل المخاطر | خسائر من الأسهم الفردية |

| رسوم منخفضة | أقل من 0.5% | صندوق Vanguard | توفير طويل | رسوم تأكل الربح |

| طويل الأمد | استثمار لسنوات | 10 سنوات | نمو مستقر | بيع سريع بخسائر |

| البدء صغيراً | مبالغ قليلة | 500 درهم شهريًا | سهولة الوصول | تأجيل الاستثمار |

| المراجعة السنوية | تعديل دوري | تحقق الأداء | تحسين الخطة | عدم التكيف مع التغييرات |

الكتاب الثامن: “الديون الجيدة” — عربي

كتاب عربي يفرق بين “الديون الجيدة” (Good Debt – قروض تولد دخلًا مثل عقاري)، تستخدم لاستثمار يعود بربح أكبر من الفائدة. و “الديون السيئة” (Bad Debt – استهلاكية مثل بطاقات الائتمان التي تأكل الأموال دون عائد). كما يشرح “إدارة الديون” (Debt Management – سداد عالية الفائدة أولًا).

لماذا مهمة؟

لإنها تحول الديون إلى أداة بناء ثروة، وإهمالها يؤدي إلى فخ الديون.

لماذا تقرأه؟

هذا الكتاب يساعد في استخدام الديون بحكمة. فمثلا في الرياض، قرض عقاري جيد يمكن أن يولد إيجارًا. بينما الديون الاستهلاكية العالية تؤدي إلى ضغوطات.

التطبيق يبني الأصول، بينما الإهمال يزيد الفوائد والالتزامات.

خطوات عملية:

١. حدد الديون الجيدة مثل قرض تعليمي.

٢. تجنب الديون السيئة بتجنب الاستهلاك.

٣. سدد الديون عالية الفائدة أولًا بتخصيص 20% إضافي.

٤. راجع الديون شهريًا.

٥. استخدم أدوات مثل تطبيقات السداد.

7 خطوات عملية للتخلص من الديون نهائيًا

قصة نجاح تحفيزية: في مصر، استخدمت نور قرضًا جيدًا لشراء عقار، أجّرته وزادت دخلها 50% خلال 3 سنوات، مما ساعدها في سداد سريع لجميع ديونها، وهذا يظهر إمكانية تحويل الديون إلى فرص.

جدول مقترح لأنواع الديون

| النوع | الشرح التفصيلي | مثال من الرياض | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| جيدة | تولد دخلًا | قرض عقاري | بناء الثروة | – |

| سيئة | استهلاكية | بطاقة ائتمان | – | فوائد متراكمة |

| إدارة | سداد مرتب | سداد الديون العالية أولًا | تقليل التكلفة | ديون طويلة |

| مراجعة شهرية | تحليل | قائمة الديون | ضبط الخطة | تفاقم المشاكل |

| أدوات | تطبيقات | برامج السداد | تسهيل العملية | إدارة عشوائية |

الكتاب التاسع: “بناء الثروة” — جورج كلاسون

جورج كلاسون يستخدم قصص بابل لتعليم “ادخر 10%” (Save 10% – حفظ نسبة من كل دخل)، مهما كان الدخل، احفظ جزءًا للادخار قبل الإنفاق. كما يناقش “استثمار المدخرات” (Invest Savings – ووضعها في أصول مثل الذهب أو العقارات)، و”التعلم باستمرار” (Continuous Learning – قراءة وتعليم مالي).

لماذا مهمة؟

لإنها تبني الثروة تدريجيًا، وإهمالها يؤدي إلى عدم نمو.

لماذا تقرأه؟

فيه قصص ممتعة تجعل التعلم سهلًا.

ومن فوائد الكتاب أن قلة الادخار تؤدي إلى الفقر، وتطبيق ما في الكتاب يبني أمانًا.

خطوات عملية:

١. ادخر 10% فورًا.

٢. استثمر في ذهب أو عقارات.

٣. اقرأ كتبًا مالية أسبوعيًا.

٤. استمع إلى بودكاستات.

٥. شارك معرفتك مع الآخرين.

قصة نجاح تحفيزية: في السعودية، بنى سعود، ((تاجر صغير))، ثروة بتطبيق القوانين، ادخر 10% واستثمر في الذهب، مما زاد أصوله في 7 سنوات، وهذا يبرز قوة التعلم المستمر.

جدول مقترح لقوانين الثراء

| القانون | الشرح التفصيلي | مثال من القاهرة | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| ادخر 10% | حافظ على النسبة | 500 جنيه شهريًا | أساس الثروة | عدم النمو |

| استثمر | وضع الأموال في الأصول | ذهب أو عقارات | توليد عائد | ركود المدخرات |

| تعلم باستمرار | قراءة وبودكاست | كتاب أسبوعي | زيادة المعرفة | قرارات خاطئة |

| شارك المعرفة | مناقشة | مع الأصدقاء | تعزيز الالتزام | عزلة مالية |

| ابدأ صغيرًا | مبالغ قليلة | 100 جنيه أولًا | بناء عادة | تأجيل الادخار |

الكتاب العاشر: “الحرية المالية” — توني روبنز

واستمتع برحلتك نحو الحرية المالية.

توني روبنز يركز على “التخطيط المالي” (Financial Planning – خطة لسنوات قادمة)،بتحديد الأهداف مثل سداد ديون في 3 سنوات. كما يناقش “الاستثمار في الذات” (Invest in Yourself – تطوير مهارات لزيادة الدخل)، و”التخلص من الديون” (Debt Elimination – تخصيص جزء للسداد).

لماذا مهمة؟

لإنها توفر حرية من الضغوط، وإهمالها يؤدي إلى عدم استقلال.

لماذا تقرأه؟

يعطي دليلًا للاستقلال. فمثلا في دبي، وضع خطة لتسديد 50000 درهم.

تطبيق ما في الكتاب يبني الحرية المالية، بينما نقص التخطيط والإهمال يزيد الديون يبقي الفقر.

خطوات عملية:

١. استثمر في دورات لتحسين المهارات.

٢. ضع خطة 5 سنوات مع أهداف واضحة.

٣. سدد الديون بتخصيص 20% إضافي.

٤. راجع الخطة ربع سنويًا.

٥. ابدأ بأهداف صغيرة للثقة.

قصة نجاح تحفيزية: في الإمارات، حقق عمر الحرية بتخطيط روبنز، طور مهاراته وزاد دخله 50%، سدد ديونًا وسافر بحرية، وهذا يظهر قوة التخطيط.

كيف تبني ميزانية شهرية من الصفر — دليل عملي خطوة بخطوة (حتى لو كنت مبتدئًا)

جدول مقترح لخطوات الحرية المالية

| الخطوة | الشرح التفصيلي | مثال من دبي | سبب الاهتمام | نتيجة الإهمال |

|---|---|---|---|---|

| استثمر في نفسك | دورات تدريبية | تحسين المهارات | زيادة الدخل | عدم التحسن |

| خطة 5 سنوات | أهداف واضحة | سداد الديون | توجيه الجهود | عدم الاستقلال |

| سداد الديون | تخصيص إضافي | 20% للديون العالية | تقليل الضغط | الديون مستمرة |

| مراجعة ربع سنوية | تعديل | تحليل ثم تقدم | تحسن وتقدم | الأخطاء متراكمة |

| أهداف صغيرة | بداية بسيطة | هدف شهري | بناء الثقة | الإحباط سريع |

مؤشر القراءة: كم كتابًا قرأته؟

يعتبر هذا المؤشر بسيط لقياس مستواك.

0-2: مبتدئ، ابدأ بكتاب شهريًا.

3-5: متوسط، ركز على التطبيق.

6-10: متقدم، شارك الآخرين.

((OECD 2025: 11% فقط متقدمون في الإمارات)).

ماذا لو لم أكن أجيد الإنجليزية؟

إذا لم تكن تجيد الإنجليزية، يمكنك قراءة الترجمات العربية للكتب العالمية مثل “الأب الغني والأب الفقير” أو “أغنى رجل في بابل”، أو اختيار كتب عربية أصيلة مثل “مهارات الإدارة المالية الشخصية” لسليمان الشحومي. كما يمكنك استخدام تطبيقات الترجمة مثل جوجل ترجم لقراءة الكتب الإنجليزية، أو الاستماع إلى الكتب الصوتية والبودكاستات العربية. بذلك، لن تكون اللغة عائقًا أمام تعلم الإدارة المالية.

كيف أقرأ كتابًا أسبوعيًا؟

حدد لك 30 دقيقة يوميًا مثلا في المواصلات أو بعد صلاة الفجر . استخدم الوقت للقراءة. وقم بتقسيم الكتاب، واكتب ملاحظاتك.

هل الكتب متوفرة بالعربية؟

نعم، مثل “الأب الغني” و”التوفير الذكي”. جرب سليمان الشحومي.

(( رابط داخلي – مقال سابق عن بناء العقلية المالية – تحت H3-2 ))

الأسئلة الشائعة (FAQ)

- ما أفضل كتاب للمبتدئين في الإدارة المالية الشخصية؟

يُنصح بقراءة كتاب “الأب الغني والأب الفقير” لروبرت كيوساكي، حيث يُقدم مفاهيم الإدارة المالية بأسلوب قصصي بسيط ومباشر، مما يجعله مثاليًا للمبتدئين الذين ليس لديهم خلفية سابقة في هذا المجال. - كيف يمكنني تطبيق نصائح الكتب إذا كان دخلي محدود؟

يمكنك البدء بتسجيل جميع مصروفاتك اليومية في جدول بسيط، ثم تحديد الأولويات مثل الادخار بنسبة 10-15% من دخلك، وتقليل المصروفات غير الضرورية. كما يمكنك استخدام تطبيقات تتبع الميزانية مثل “ميزانية” أو “YNAB” لمساعدتك في تنظيم إنفاقك. - هل تساعد هذه الكتب في تجنب الديون؟

نعم، العديد من هذه الكتب – مثل “الديون الجيدة” – تشرح الفرق بين الديون الجيدة (التي تولد دخلًا، مثل قروض العقارات) والديون السيئة (التي تستهلك أموالك دون عائد، مثل بطاقات الائتمان). تطبيق هذه المفاهيم يساعدك على تجنب الديون غير الضرورية وبناء استراتيجية سداد فعالة. - ما تكلفة شراء هذه الكتب؟

تتراوح أسعار الكتب الورقية بين 50 إلى 150 ريال سعودي (أو ما يعادلها بالعملات المحلية)، بينما تكون النسخ الإلكترونية أرخص عادةً، حيث يمكن العثور عليها بأسعار تبدأ من 20 إلى 50 ريال على منصات مثل جرير، أمازون، أو نيل وفرات. - كيف يمكنني قياس تقدمي في تطبيق هذه النصائح؟

يمكنك قياس تقدمك من خلال:- مؤشر القراءة: عدد الكتب التي قرأتها وتطبيقها (مثل كتاب شهريًا).

- تتبع الادخار: تسجيل المبالغ المدخرة شهريًا ومقارنة نموها مع الأهداف التي وضعتها.

- تقليل الديون: متابعة انخفاض المبالغ المدفوعة للديون مع الوقت.

- هل هناك كتب متاحة باللغة العربية فقط؟

نعم، هناك العديد من الكتب العربية التي تغطي مواضيع الإدارة المالية، مثل:- “التوفير الذكي” (للمبتدئين).

- “مهارات الإدارة المالية الشخصية” لسليمان الشحومي.

- “أغنى رجل في بابل” (ترجمة كتاب جورج كلاسون).

ويمكنك العثور عليها بسهولة في مكتبات جرير أو منصات الكتب الإلكترونية.

الخاتمة: لماذا يجب أن تبدأ قراءة كتب الإدارة المالية الشخصية الآن؟

“الحرية المالية ليست هدفًا بعيد المنال، بل رحلة تبدأ بخطوة واحدة. الكتب العشرة التي عرضناها في هذا الدليل ليست مجرد مصادر للمعلومات، بل أدوات عملية يمكن أن تغير حياتك المالية إلى الأبد. سواء كنت مبتدئًا بدون خبرة سابقة، أو تبحث عن تحسين وضعك المالي الحالي، فإن تطبيق حتى نصيحة واحدة من كل كتاب سيضعك على طريق الاستقرار والنمو.

ابدأ الآن: اختر كتابًا واحدًا من القائمة، وخصص 30 دقيقة يوميًا لقراءته، ثم طبق خطوة واحدة على الأقل من نصائحه خلال الأسبوع المقبل. تذكر أن المثابرة هي المفتاح—كما أثبتت قصص النجاح العربية التي ذكرناها، فإن التغيير الحقيقي يبدأ بالخطوات الصغيرة الثابته.

لا تنتظر اللحظة المثالية؛ البداية هي اللحظة المثالية. استغل المعرفة المتاحة، وابدأ اليوم في بناء مستقبلك المالي—خطوة بخطوة، كتابًا كتابًا.”

المصادر والمراجع

- البنك الدولي: https://www.worldbank.org/ar/region/mena

- البنك المركزي المصري: https://www.cbe.org.eg

- البنك المركزي السعودي: https://www.sama.gov.sa